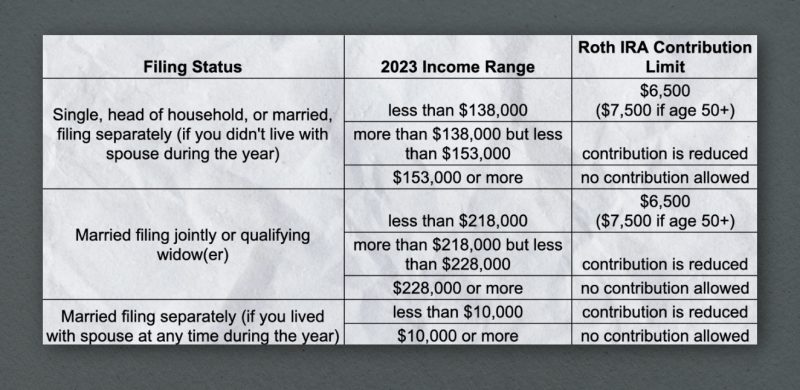

¿Cuáles son las reglas de retiro de IRA tradicionales?

¡Las IRA tradicionales existen desde hace mucho tiempo! Cuando las pensiones comenzaron a seguir el camino del pájaro Dodo, el Congreso respondió creando la IRA, un plan de jubilación con ventajas impositivas. Cuando invierte en una IRA tradicional, su dinero crece con impuestos diferidos, lo que significa que invierte antes de impuestos y paga los impuestos más adelante durante la jubilación cuando realiza retiros. Es posible que incluso pueda obtener una deducción de impuestos por sus contribuciones anuales.

Por supuesto, el Tío Sam siempre añade un giro, y uno de ellos son las reglas de retiro de cuentas IRA. A cambio de los beneficios que conlleva invertir el dinero que tanto le costó ganar en una IRA, el IRS establece reglas para retirar el dinero de la cuenta. Y felizmente te golpearán los nudillos con una regla si los rompe. ¡Evitemos eso!

Reglas tradicionales de retiro de IRA

Siempre pagará impuestos sobre la renta sobre el dinero que retire de su IRA tradicional, sin importar su edad. Ése es el problema con el crecimiento con impuestos diferidos: simplemente se retrasa el inevitable largo brazo del IRS hasta que se retira el dinero. Y dos números importantes a tener en cuenta cuando se trata de retiros de cuentas IRA tradicionales son 59 1/2 y 72. Se desglosan así.

Retiros anticipados

La edad de retiro de la IRA es de 59 años y medio en estos días. Eso significa que, una vez que cumpla 59 años y medio, podrá retirar dinero de su cuenta sin penalización. Bastante sencillo. Entonces, ¿qué pasa si empiezas a retirar dinero antes de esa fecha? Bueno, no sólo tendrás que pagar los impuestos habituales sobre la renta, sino que también te impondrán una multa del 10% . ¡Uf!

No hagas esto. ¡Su IRA no es su fondo para emergencias! Utilice su fondo de emergencia de 3 a 6 meses para ayudar a cubrir gastos no planificados.

La edad de retiro de la IRA es de 59 años y medio en estos días. Eso significa que, una vez que cumpla 59 años y medio, podrá retirar dinero de su cuenta sin penalización.

Retiros en la Jubilación

Unos años más tarde, cuando cumple 72 años, el IRS se pone nervioso acerca de permitirle conservar su dinero en su IRA tradicional. Así que te obligan a empezar a retirar una cantidad determinada cada año (se llaman distribuciones mínimas requeridas ). Debe comenzar estos retiros antes del 1 de abril del año siguiente a su cumpleaños número 72 y luego antes del 31 de diciembre de cada año posterior.

El gobierno tiene un cálculo cómodo para determinar cuál debe ser el monto mínimo de distribución, por lo que es mejor que trabaje con un profesional de las inversiones para evitar errores. 1 ¿ Qué importancia tiene? Bueno, si no aceptas la distribución completa requerida antes de la fecha límite, el Tío Sam te da un buen golpe en la cara en forma de una multa del 50% ( es cierto, dijimos 50%) sobre la diferencia entre lo que deberías haberte retirado y lo que hiciste. Entonces, digamos que usted retiró $5,000, pero debería haber tomado $10,000. Le debería $2,500 al IRS sobre la diferencia de $5,000. Realmente no quieres equivocarte aquí.

La buena noticia: si tiene entre 59 1/2 y 72 años, puede realizar retiros o dejar que el dinero siga creciendo con impuestos diferidos: usted elige. Sólo recuerde que seguirá pagando impuestos sobre la renta sobre el monto del retiro. Si aún no está jubilado y cree que estará en una categoría impositiva más baja cuando se jubile, es mejor dejar que ese interés se complique y ver crecer su dinero. Si algo sucede y usted falla, su cuenta pasará a manos de su beneficiario, así que no se preocupe.

Excepciones a las sanciones por retiro

Si infringe las reglas de retiro de IRA, el IRS señalará la jugada y aplicará una multa del 10%. Pero hay algunas excepciones. 2

¿Cuántos necesitan para la jubilación? ¡Descúbrelo con esta herramienta gratis!

Estas son las razones por las que puedes salirte con la tuya con un retiro antes de los 59 1/2 sin penalización:

-

Transferes el dinero a otra IRA dentro de los 60 días posteriores al retiro.

-

Eres reservista (piensa en la Guardia Nacional) y estás llamado al servicio activo durante 180 días o más. 3

-

Puede retirar hasta $5,000 para ayudar con el nacimiento o la adopción de un niño. 4

-

Está desempleado durante 12 semanas o más y utiliza el dinero para pagar el seguro médico para usted, su cónyuge o sus dependientes.

-

Utilice el retiro para pagar gastos calificados de educación superior para usted, su cónyuge, dependientes o un beneficiario.

-

Usted retira hasta $10,000 para la compra de una vivienda calificada por primera vez y usa el dinero dentro de los 120 días posteriores a realizar el retiro. Esto incluye construir o reconstruir una vivienda por primera vez.

-

Le afecta algunas facturas médicas importantes que suman más del 7,5% de su ingreso bruto ajustado (AGI) y utiliza los fondos para pagarlas.

Hay otros, como si queda permanentemente incapacitado o divide el retiro en pagos periódicos sustancialmente iguales, conocidos como pagos SEPP.

No recomendamos retirar el dinero de su IRA por ninguna de estas excepciones. ¡Esos dólares están trabajando duro y generando intereses para financiar sus sueños de jubilación de alta definición! El único momento en el que debería considerar retirar el dinero de una cuenta de jubilación y enfrentar las sanciones es para evitar la quiebra o la ejecución hipotecaria. Piense en ello como un último recurso.

El único momento en el que debería considerar retirar el dinero de una cuenta de jubilación y enfrentar las sanciones es para evitar la quiebra o la ejecución hipotecaria.

Obtenga con un SmartVestor Pro

Parece que sacar el dinero que tanto le costó ganar de su cuenta de jubilación no debería conllevar todas estas reglas y condiciones. Es tu dinero, ¿verdad? Pero al gobierno le gusta complicar un poco las cosas cuando se trata de jubilación, por lo que siempre es una buena idea sentarse con un profesional de inversiones, como SmartVestor Pro, que puede ayudarle a establecer metas para su futuro financiero.

Nuestro programa SmartVestor elimina el trabajo de buscar en Internet un profesional de inversiones calificado que esté familiarizado con lo que recomendamos y pueda guiarlo en la creación de un plan de jubilación con sus objetivos en mente.

¡Busca un SmartVestor Pro en tu área hoy!

Deja una respuesta