¿Qué es una QSEHRA?

Todo propietario de una pequeña empresa sabe lo difícil y confuso que es ocuparse de la atención médica de sus empleados. No hace falta decirle que los costos de atención médica aumentan cada año a una tasa promedio del 5,4%. 1 Lo sientos .

Entonces, ¿qué debe hacer el propietario de una pequeña empresa si quiere brindar cobertura médica pero no tiene suficientes empleados para que sea rentable inscribirse en una cobertura grupal? Bueno, una opción es establecer un Acuerdo de reembolso de salud para pequeños participantes calificados (QSEHRA). 2

¿Qué es una QSEHRA?

Una QSEHRA (pronunciada Q-Sarah) es un beneficio de salud libre de impuestos que permite a las pequeñas empresas con menos de 50 empleados reembolsar a los empleados sus costos personales de atención médica.

Lo bueno de un QSEHRA es que generalmente es una opción más asequible y eficiente para ayudar a su gente a cubrir sus gastos médicos que ofrece una opción de plan grupal.

Pero su empresa deberá cumplir con algunos requisitos estrictos del IRS antes de poder ofrecer una QSEHRA. 3 Usted califica para ofrecer una QSEHRA si su empresa:

- Emplea al menos 50 empleados por tiempo completo.

- No ofrece un plan de salud grupal.

- No ofrece ningún otro tipo de acuerdo de reembolso de salud.

¿Cuáles son los límites de reembolso de QSEHRA?

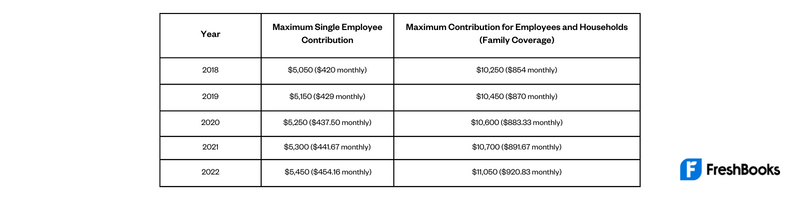

Con una QSEHRA, su empresa reembolsará a sus empleados hasta $5,300 por año para un individuo y hasta $10,700 para una familia por gastos médicos calificados. 4

Y lo mejor es que esos reembolsos están libres de impuestos para usted y sus empleados.¡Eso es genial!

Límites máximos de reembolso de QSEHRA 2021

| sólo empleado |

Empleado y familia |

| $5,300 | $10,700 |

¿Cómo funciona una QSEHRA?

Una de las ventajas de elegir un QSEHRA en lugar de comprar un plan de salud grupal como un HMO es que usted tiene cierta flexibilidad en cómo configurar el plan y sus empleados tienen cierta flexibilidad en el tipo de plan de atención médica que eligen.

Con un plan de salud grupal tradicional, si el empleador elige ofrecer solo una HMO, todos los miembros de la empresa que sean elegibles obtienen una HMO. Si quieren un PPO o un HDHP, no tienen suerte.

Cuando configura un QSEHRA, sus empleados elegibles básicamente pagan sus propios gastos de atención médica, ellos pueden elegir el plan independiente que deseen y usted les reembolsará. Sencillo, ¿verdad? Bueno, se complica muy rápido. Analizamos en detalle cómo funciona una QSEHRA.

1. Diseña tu plan.

Lo primero es lo primero: puede elegir un límite sobre cuánto reembolsará a sus empleados. Sólo asegúrese de que su plan cumpla con el “requisito de mismos términos” del IRS, lo que significa que no puede darles a algunos empleados más dinero que a otros, con un par de excepciones que abordaremos. 5

En la opción más fácil, pero posiblemente la más cara, puedes optar por reembolsar a todos hasta el máximo permitido. Auge. Hecho.

O puede seleccionar una tarifa plana para todos. Digamos que estableces esto en $300 por mes. Eso significa que todos pueden obtener hasta $300 en gastos médicos reembolsados cada mes (pero serán responsables de cubrir cualquier costo que supere esa cantidad).

Puedes ofrecer diferentes tarifas según estado civil o dependientes. En este ejemplo, los empleados solteros reciben $300 por mes, los empleados casados reciben $600 y las familias obtienen $900.

La última forma de desglosarlo es por edad. Éste es un poco más complicado porque las importaciones deben estar vinculadas a un plan de referencia en el mercado individual. Básicamente, los montos de su reembolso se basan en una escala móvil basada en la edad del empleado. Cuanto más mayores son, más pagas.

¿Tiene preguntas sobre impuestos para pequeñas empresas? Ramsey Los profesionales de impuestos de confianza son una extensión de su negocio.

También puede elegir qué tipo de gastos de salud reembolsar. Por ejemplo, puede limitarlo al pago de primas. O puede reembolsar primas y gastos médicos calificados, como copagos, recetas, visitas al dentista o atención de la vista. También puedes excluir categorías de gastos, pero debes eliminarlos para todos. Nuevamente, solo asegúrese de aplicarlo de manera justa.

2. Los miembros del equipo pagan por su propia atención médica.

Con una QSEHRA, los miembros de su equipo pagan su propio seguro médico y facturas médicas. Los empleados pueden presentar recibos para el reembolso de cualquier cosa enumerada en la Publicación 502 del IRS, que contiene una lista extensa de gastos médicos calificados. 6Esto incluye cosas como:

- Primas de seguro

- Medicamentos recetados

- Tratamientos quiroprácticos

- Estudios de diagnostico

- Atención dental y ortodoncia.

- Exámenes de la vista y lentes correctivos.

- audífonos

- servicios de emergencia

- Cuidar a un dependiente discapacitado

- Cirugía no estética

Nuevamente, puede limitar lo que reembolsa, siempre y cuando los límites se apliquen a todos.

3. Los miembros de tu equipo te entregan el comprobante de pago.

Esta parte suena sencilla al principio. Y lo es en su mayoría, excepto por una cosa: la Ley de Responsabilidad y Portabilidad del Seguro Médico de 1996 (HIPAA). HIPAA requiere que los aviones de salud y la mayoría de los proveedores de atención médica se aseguren de que la información de salud protegida (PHI) de un paciente esté, bueno, protegido. 7 Algunos ejemplos de PHI incluyen:

- Una factura de una visita al hospital.

- resultados de laboratorio

- Informes de cirugía

- Explicación de beneficios (EOB) de una compañía de seguros

- Números de Seguro Social, números de grupo de planes de salud, números de informes médicos y números de identificación de pacientes.

Las principales formas de mostrar comprobante de pago de los servicios son los recibos del punto de servicio y los formularios de explicación de beneficios. Pero los recibos y las EOB se consideran información médica protegida. Dado que, de hecho, estaría administrando un plan de salud mediante el reembolso de gastos médicos según una QSEHRA, deberá cumplir con HIPAA.

Aquí es donde la aguja raya el disco. Para cumplir con HIPAA es necesario someterse a cierta certificación y capacitación e implica las cuatro reglas principales de HIPAA. 8 Estas reglas incluyen:

Regla de privacidad HIPAA

Esta regla garantiza que la información de salud de un paciente esté adecuadamente protegida y al mismo tiempo permite que fluya con suficiente libertad para que las personas puedan recibir atención de alta calidad. 9

Regla de seguridad HIPAA

Esta regla está diseñada para garantizar que cualquier transmisión electrónica de registros médicos cumpla con los estándares establecidos por el Departamento de Salud y Servicios Humanos (HHS) y la Oficina de Derechos Civiles (OCR) dentro del HHS. 10

Regla de cumplimiento y aplicación de HIPAA

Esta norma trata del cumplimiento, las investigaciones y la aplicación de las normas de privacidad y seguridad. 11 También establece sanciones monetarias civiles y procedimientos para audiencias.

Regla de notificación de incumplimiento de HIPAA

Esta regla establece que se debe notificar al HHS sobre cualquier violación de información de salud protegida no segura. Existen diferentes reglas dependiendo de si el incumplimiento afectó a más o menos de 500 pacientes. 12

Evidentemente esto es súper complicado y grave porque si no haces las cosas bien te puede costar mucho dinero en multas y sanciones. Además, debido a que hay una gran cantidad de información confidencial en los registros médicos de una persona, algunos empleados pueden mostrarse reacciones a compartirla con su jefe. Eso es algo a considerar.

4. Reembolsas a los miembros de tu equipo hasta el límite que establezcas.

Esta es la parte fácil. Tienes la prueba, ahora les pagas. Hay diferentes formas de hacerlo, pero normalmente se realiza a través de nómina. En la gran mayoría de los casos, los reembolsos están libres de impuestos. La principal excepción es si el empleado desea que se le reembolse la contribución de su cónyuge a su plan de salud.

Si su empleado tiene un reembolso regular, puede automatizarlo para que salga de su cheque al mismo tiempo cada mes. ¡Solo asegúrese de obtener ese comprobante de pago!

Siempre es una buena idea comparar los costos de establecer una QSEHRA con el costo de ofrecer un plan de seguro médico grupal tradicional para ver si realmente es la mejor opción para su negocio.

Si decide optar por un QSEHRA, podría ofrecer a sus empleados un punto de contacto en la industria de seguros para ayudarlos a elegir el plan adecuado para sus necesidades de atención médica. En ese caso, definitivamente hable con uno de nuestros agentes de seguros independientes.

¿Qué empleados pueden aprovechar una QSEHRA?

Entonces, la regla general es que todos los empleados sean tratados de manera justa según una QSEHRA. Esto significa que debe incluir a todos sus empleados de tiempo completo en la QSEHRA. Pero puedes elegir si incluir o no:

- Empleados a tiempo parcial

- Empleados estacionales

- Empleados menores de 25 años al inicio del año del plan

Básicamente, cualquier persona que obtenga un W-2 debe o puede estar incluido, según su condición de tiempo completo o tiempo parcial. Los contratistas o trabajadores que obtengan un 1099 no pueden incluirse en un QSEHRA.

¿Cómo afecta una QSEHRA a los impuestos de mi empresa?

Cuando llega el momento de presentar los impuestos de su pequeña empresa, los reembolsos conforme a una QSEHRA se cuentan como deducciones. Eso es asombroso. Pero hay mucho papeleo. Debe dar cuenta de todos los reembolsos y asegurarse de cumplirlos.

Para empezar, los impuestos a las pequeñas empresas ya son una molestia y agregar un QSEHRA además lo hace aún más complicado. Pero obtener ayuda de un asesor fiscal profesional, como uno de nuestros proveedores locales respaldados por impuestos (ELP), puede brindarle tranquilidad y ahorrarle algo de dinero. ¡Eso es beneficioso para todos!

¡Encuentre un profesional de impuestos que preste servicios en su área hoy!

Deja una respuesta