¿Cuánto de mi sueldo debo ahorrar?

¿Cuánto de mi sueldo debo ahorrar?

¿Suena familiar? No estás solo si alguna vez te has sentado y te has preguntado eso. Mucha gente no está segura de cuánto de su sueldo deberían ahorrar cada mes. Pero no es una respuesta sencilla. Todo depende de tus objetivos económicos y de lo que te importe.

Mucha gente no hace del ahorro una prioridad hoy en día: el 78% de los estadounidenses viven de sueldo en sueldo. 1 Pero si puede ahorrar algo de dinero, podrá evitar caer en la trampa de ir de cheque en cheque.

¿Cuánto de mi sueldo debo ahorrar cada mes?

Muchos expertos en dinero juran de arriba abajo que debes ahorrar al menos el 20% de tu sueldo cada mes. Y ese es un gran número al que aspirar si se ajusta a sus objetivos de ahorro. A veces, es posible que necesites ahorrar más o menos dependiendo de dónde te encuentres en tu recorrido financiero y de lo que se ajuste a tu presupuesto.

Pero llegaremos a eso en un segundo. En primer lugar, hablemos de otra regla de ahorro popular de la que probablemente haya oído hablar y de por qué no es la mejor opción. . .

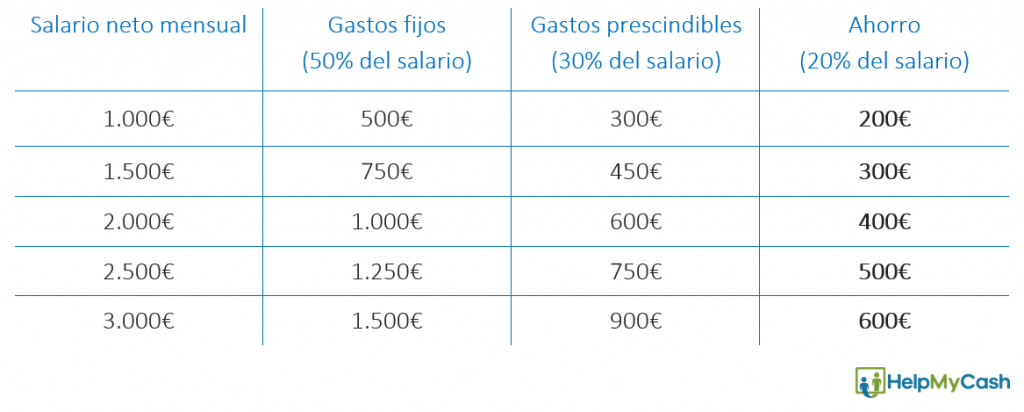

Regla 50/30/20

La regla 50/30/20 es una forma de hacer un presupuesto que divide su dinero en tres categorías: necesidades (50%), deseos (30%) y ahorros (20%). Algunas personas elogian esta forma de administrar su dinero, pero no prestan atención a los defectos que tiene. Por ejemplo, cómo los números siguen siendo los mismos, sin importar en qué etapa de la vida se encuentre o cuál sea su situación monetaria. Mire, si está endeudado, no necesita gastar el 30% de sus ingresos en necesidades . Eso es una locura.

¿Y de alguna manera vas a dividir todos tus ahorros en sólo el 20% de tus ingresos? Eso significa que cosas como los ahorros del fondo de emergencia, pagar por encima de los pagos mínimos de su deuda, ahorrar para artículos costosos y su futura jubilación entran en esta categoría. Y se supone que debes ahorrar para todas esas cosas al mismo tiempo. Lo siento, pero ese plan no te ayudará a convertirte en millonario.

¿Cuáles son sus objetivos de ahorro?

Antes de comenzar a calcular cuánto de su sueldo debe ahorrar, debe saber cuáles son sus objetivos de ahorro. Decir “Bueno, sólo quiero ahorrar algo de dinero” no es suficiente. Tienes que conocer tus objetivos para poder hacerlos realidad. Así que tómate un tiempo para pensar realmente en tus objetivos y así saber cómo hacer que tu dinero trabaje para ti ahora para alcanzar esos objetivos. Tus objetivos de ahorro deben estar escritos en algún lugar, ser específicos, mensurables, tener una fecha límite y deben ser tus propios objetivos, no los de tu mamá.

Además de eso, la cantidad de tu sueldo que debes ahorrar depende del Baby Step en el que te encuentres. Así que cubramos eso:

¿Cuánto de mi cheque de pago debo ahorrar en el Paso 1 del bebé?

Este primer paso desde el principio consiste en ahorrar $1,000 lo más rápido posible . No 5.000 dólares. No $200. Estamos hablando de 1.000 dólares, ni un centavo más ni menos. Entonces, con esto en mente, quizás te preguntes: ¿ Cuánto de mi sueldo debo ahorrar? La respuesta es hacer un presupuesto , reducir sus gastos y ahorrar $1,000 lo más rápido que pueda. Nuestra investigación en Ramsey Solutions encontró que el 45% de los estadounidenses tienen menos de $1,000 ahorrados para una emergencia; no sea uno de ellos.

¡Empiece a hacer un presupuesto con EveryDollar hoy!

Tal vez puedas reducir lo suficiente como para ahorrar $500 de cada cheque de pago y eliminar esto en un mes (¡eso es increíble!). O tal vez ahorrar incluso $75 de cada cheque de pago realmente le resulte difícil. ¡Esta bien! Vende algunas cosas que te ayudarán a alcanzar la marca de 1K aún más rápido. Y pase lo que pase, establezca un presupuesto, haga un plan y cúmplalo. Antes de que te des cuenta, tendrás $1,000 ahorrados para el Paso 1 del Bebé y podrás pasar al siguiente paso.

¿Cuánto de mi cheque de pago debo ahorrar en el Paso 2 del Bebé?

Muy bien, ponte tus pantalones de niño o niña grande, porque estamos a punto de decir algo que probablemente no te va a gustar. Cuando estés pagando una deuda ( Baby Step 2 ), debes reducir tus ahorros a esos $1,000 de los que acabamos de hablar y tirar el dinero extra que hayas ahorrado a tu deuda. Ay. Sí, ese duele un poco. Pero profundicemos en el por qué detrás de esto. Antes de poner los ojos en blanco, escúchanos.

Digamos que tiene $7,000 en su cuenta de ahorros pero debe $15,000 en deuda de préstamos estudiantiles. Esos 7.000 dólares con los que te sientes tan bien realmente no son tuyos. Mira, mientras tengas deudas a tu nombre, ese dinero pertenece a otra persona. Así que adelante, haga el esfuerzo y pague $6,000 de su deuda. Eso reduciría el saldo de su deuda a un solo dígito (¡sí!), y aún tendría ese fondo de emergencia de $1,000 como amortiguador entre usted y cualquier cosa que pudiera salir mal en la vida. Además, cuanto antes salga de sus deudas, antes podrá empezar a ahorrar de nuevo.

En Baby Step 2, no deberías ahorrar dinero de tu cheque de pago; cada dólar adicional debería destinarse a sacarte de tus deudas. Pero aclaremos las cosas aquí: el hecho de que esté en el Bebé Paso 2 no significa que no pueda ahorrar para gastos con fondos de amortización (de hecho, debería hacerlo ). Un fondo de amortización es una forma de ahorrar para esos grandes gastos que sabes que se avecinan, como regalos de Navidad, primas de seguros anuales e incluso reparaciones de automóviles. El dinero que reserva en sus fondos de amortización en cada cheque de pago no debería sumar una cantidad increíblemente alta, pero es cierto: aún puede generar flujo de efectivo para los gastos planificados incluso mientras se encuentra en el Paso 2.

¿Cuánto de mi cheque de pago debo ahorrar en el Paso 3?

¡Lo hiciste! Pagó toda su deuda y llegó oficialmente al Baby Step 3 (ahorrando un fondo de emergencia totalmente financiado). Aquí es donde realmente puedes pisar el acelerador y ejercitar esos músculos salvadores. Sin pagos de deuda, puede destinar una mayor parte de su cheque de pago a ahorros y, en este caso, a ahorrar en un fondo de emergencia completamente acumulado .

Recuerde, aunque ya no tenga deudas, todavía está en modo de juego y ahorrando todo el dinero que pueda para construir su fondo de emergencia totalmente financiado. Digamos que usted está destinando $600 de cada cheque de pago a los pagos de su deuda. Bueno, ahora que no tiene deudas, puede destinar esos $600 de cada cheque de pago a su gran fondo de emergencia. Si su objetivo de fondo de emergencia es $5,000, entonces podrá alcanzarlo después de ocho cheques de pago (eso es solo cuatro meses si le pagan dos veces al mes).

¿En qué se diferencia este del primer Baby Step? Bueno, en Baby Step 3, te concentrarás en ahorrar entre tres y seis meses de gastos. Básicamente, estás cerrando las escotillas y preparándote para las grandes tormentas de la vida aquí, como una pérdida inesperada de empleo. Este es el dinero que debería poder ayudarte a superar la tormenta durante tres a seis meses si no recibieras un cheque de pago.

¿Cuánto de mi sueldo debo ahorrar en el Paso 4 del Bebé y en adelante ?

Aquí es donde su ahorro se une a la inversión y crea una pequeña y hermosa cosa llamada interés compuesto. Cuando llegue a este punto y esté listo para invertir ( Baby Step 4 ), comenzará a destinar el 15% de sus ingresos a la jubilación. Digámoslo de nuevo en caso de que no lo hayas entendido la primera vez: ¿te estás preguntando: “¿Cuánto de mi cheque debo ahorrar en este momento del juego?” La respuesta es ahorrar al menos un 15%.

Esto es lo bueno de reservar dinero para invertir: ¡ese dinero aumentará! Entonces, aunque pueda pensar que quitar el 15% de su cheque de pago es un dolor de cabeza, ese dinero crecerá y crecerá. Y un día (cuando esté jubilado), le agradecerá a su yo pasado por haber ahorrado ese dinero.

¿Dónde debo poner mis ahorros?

Coloque sus ahorros en algún lugar donde no tenga la tentación de gastarlos. Eso no significa que tengas que enterrarlo en el patio trasero, pero no lo dejes simplemente en tu cuenta corriente, donde podrías gastarlo en un segundo.

Dónde guardar su fondo de emergencia inicial (bebé paso 1)

Poner el dinero en una cuenta de ahorros segura y separada está bien. Si puede encontrar una cuenta de ahorros especial que le genere unos cuantos dólares al año en intereses, genial. Pero tenga en cuenta que no está tratando de hacerse rico con los intereses aquí. Sólo necesita guardar esos $1,000 donde pueda acceder a ellos fácilmente, pero no tan fácilmente como para soñar constantemente con gastarlos.

Dónde guardar su fondo de emergencia totalmente financiado (bebé paso 3)

Cuando tenga en sus manos el gran padre de los ahorros de fondos de emergencia, lo mejor que puede hacer es depositarlo en una cuenta del mercado monetario . Permanecerá guardado de forma segura, pero también podrá emitir cheques desde la cuenta y acceder a ellos cuando lo necesite. Esperamos que no sea muy frecuente (aléjate, Murphy).

No puedo ahorrar tanto con mi sueldo. ¿Y ahora qué?

Honestamente, lo entendemos. Si vive de sueldo en sueldo y apenas logra sobrevivir cada mes, será muy difícil encontrar dinero extra para ahorrar. Pero eso no significa que no puedas ahorrar. Aquí hay algunas maneras en que puede encontrar dinero extra para ahorrar de su cheque de pago cada mes.

vender cosas

Eche un vistazo rápido a su casa. Apostamos a que encontrarás un montón de cosas que ya no usas o que ya ni siquiera te gustan. ¡Véndelo! Como dicen, “La basura de un hombre es el tesoro de otro”, y es verdad. Podrías pensar que esa vieja cama infantil que acumula polvo en tu ático no vale mucho, pero probablemente puedas conseguir $40 en Facebook Marketplace o en una venta de garaje . Nunca lo sabes hasta que lo intentas. Entonces, pasa un sábado por la tarde buscando cosas que puedas vender para darle un gran impulso a tus ahorros.

Acepte otro trabajo

Cuando necesite algo de dinero extra, una de las mejores cosas que puede hacer es ponerse a trabajar. Ajetreo secundario , ¡allá vamos! Bien, este requerirá un poco más de compromiso que un sábado por la tarde. Pero tal vez puedas trabajar a tiempo parcial tres o cuatro veces al mes para darle un empujón extra a tus ahorros. Un montón de lugares contratan para trabajo a tiempo parcial: siempre se necesitan cajeros en las tiendas minoristas e incluso puedes crear tu propio horario trabajando para Uber, Lyft o DoorDash.

¿Cuánto de su sueldo debería ahorrar de su segundo trabajo? Diablos, tal vez puedas guardar la mayor parte. ¿No sería fantástico? Y si puede presupuestar sus ingresos regulares lo suficiente como para cubrir todos sus gastos mensuales, entonces no hay razón por la que no pueda simplemente invertir una gran parte de este sueldo en sus ahorros.

¿Cómo puedo poner más dinero en ahorros?

Esta es la cuestión: puedes hacer todas estas cosas de las que hemos hablado, pero si realmente no tienes un plan para tu dinero, no llegarás muy lejos. ¡Eso significa que necesitas un presupuesto! Porque un presupuesto es sólo un plan para su dinero, simple y llanamente.

Y por suerte para usted, conocemos la herramienta de elaboración de presupuestos gratuita que necesita: EveryDollar. ¡El nuevo usuario promedio encuentra $332 adicionales en su primer presupuesto! Descargue EveryDollar hoy para poder destinar una mayor parte de su sueldo a sus objetivos de ahorro, un presupuesto mensual a la vez.

Deja una respuesta