HMO vs PPO: ¿Cuál es el adecuado para usted?

- Planes de seguro médico HMO

- Planes de seguro médico PPO

-

7 diferencias entre una HMO y una PPO

- 1. Las HMO tienen primas y gastos de bolsillo más bajos, pero menos flexibilidad.

- 2. Las PPO tienen primas más altas pero más flexibilidad.

- 3. Las HMO tienen un deducible anual bajo o nulo.

- 4. Las PPO suelen tener un deducible más alto, pero hay una razón.

- 5. Cuenta con un copago con una HMO.

- 6. ¿Las PPO tienen copago? Tal vez sí. Tal vez no.

- 7. Las HMO y las PPO podrían ser HDHP.

- HMO versus PPO: ¿Cuál es el adecuado para usted?

Si la idea de elegir un plan de seguro médico le parece tan emocionante como hacerse una endodoncia, bueno, no está solo. HMO, PPO, HDHP, HSA, FSA: ¡tantas siglas, tan poco tiempo! Puede hacer que incluso el mayor nerd del dinero grite: “¡Tío!”

Sin embargo, aquí no hay necesidad de pedir clemencia. Vamos a analizar la diferencia entre HMO y PPO, dos de los tipos de planes de seguro médico más comunes que existen. Luego podrá elegir su plan y estar tranquilo sabiendo que ha tomado la decisión correcta para usted y su familia.

Planes de seguro médico HMO

Una Organización de Mantenimiento de la Salud, o HMO, solo cubrirá su atención cuando los brinden médicos que trabajan o tienen contrato con su plan específico. Visite a un médico fuera de su red y espere pagar todo el asunto. Generalmente, la única excepción a esta regla es en caso de emergencia.

Las HMO a menudo están limitadas a un área geográfica específica, lo que puede requerir que usted viva o trabaje dentro de esa área para ser elegible para la cobertura. Con primas más bajas y gastos de bolsillo más bajos, también tienden a ser más adecuados para personas sanas que no prevén necesitar mucha atención médica especializada durante todo el año. Si necesita consultar a un especialista, primero deberá obtener una derivación de su médico de atención primaria (PCP).

Tomemos como ejemplo a Mateo. Matthew tiene 35 años y está sano, sin condiciones preexistentes ni problemas médicos continuos. Se inscribe en el plan HMO de su empresa, donde paga una prima mensual baja y no tiene que cumplir con un deducible anual. Pero cuando Matthew contrae queja mientras está de vacaciones a 400 millas de casa, su viaje al médico se considera fuera de la red y tiene que pagar toda la factura. Si hubiera estado en casa cuando se enfermó, podría haber consultado a un proveedor de la red por la tarifa fija de su copago.

¿Aún estás un poco desviado con respecto a las HMO? Piénselo así: HMO es la abreviatura de mantenimiento de la salud. Por lo tanto, este tipo de seguro médico es una buena opción para las personas que buscan mantener su salud porque, a todos los efectos, ya están sanos. Las HMO se centran en la prevención y el bienestar, en lugar de la atención especializada.

Planes de seguro médico PPO

Una PPO, u organización de proveedores preferidos, suele ser el tipo de plan más popular para cualquiera que obtenga su seguro a través de su empleador. Las PPO significan que usted paga menos por los servicios cubiertos cuando utiliza proveedores de la red de su plan, también conocidos como proveedores preferidos. Aún puede utilizar proveedores fuera de la red, pero casi siempre tendrá que pagar más (aunque no necesariamente al 100% como con una HMO).

Uno de los mayores puntos de venta de una PPO (además de una mayor selección de proveedores) es que no es necesario consultar a un PCP para obtener una derivación a un especialista. Con especialistas ya incluidos en su red de proveedores preferidos, puede evitar intermediarios y dirigirse directamente al especialista que necesita.

Rebecca tiene 50 años y le diagnosticaron diabetes tipo I cuando era adolescente. Su enfermedad está bajo control, pero necesita permanecer en contacto regular con su endocrinólogo. Debido a que Rebecca está inscrita en una PPO, no necesita obtener una derivación de su PCP para poder consultar a su endocrinólogo.

Pero decimos que el especialista de Rebecca hace algunos cambios en su consultorio y su práctica ya no está dentro de la red. Otro beneficio de una PPO es que Rebecca puede esperar menos restricciones para los proveedores fuera de la red si decide seguir con su especialista actual. Quizás tenga que pagar más para ver a su médico favorito, pero probablemente no será al 100%.

7 diferencias entre una HMO y una PPO

Si la sopa de letras de la jerga de los seguros médicos todavía lo tiene rascándose la cabeza, no se desanime. Echemos un vistazo a algunas de las diferencias más comunes entre estos dos tipos de planes de seguro médico.

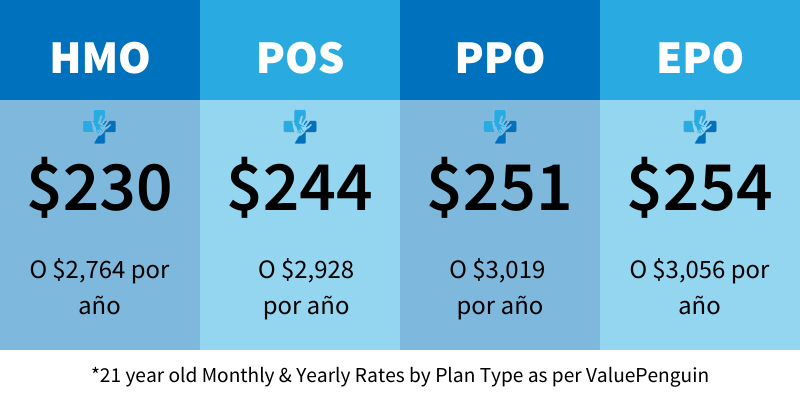

1. Las HMO tienen primas y gastos de bolsillo más bajos, pero menos flexibilidad.

El mayor atractivo para las HMO son las primas más bajas y los gastos de bolsillo. Pero la prima (la cantidad que usted paga cada mes por el seguro médico) es más baja en parte porque tiene un grupo más pequeño de proveedores para elegir, lo que significa menos flexibilidad en cuanto a dónde puede acudir para recibir atención. Una HMO requiere que usted obtenga una derivación de su PCP a un especialista dentro de la red.

¿Tiene la cobertura de seguro médico adecuada? Conéctese con un profesional de confianza hoy.

Traducción: Su HMO controla lo que cree que es un servicio médicamente necesario, lo que le ayuda a controlar y mantener los costos generales del plan.

2. Las PPO tienen primas más altas pero más flexibilidad.

Si bien puede esperar una prima mensual más alta con una PPO, también puede contar con una mayor selección de proveedores y la libertad de consultar a un especialista sin una derivación de su PCP. Si consulta a especialistas con frecuencia o desea tener menos restricciones con los proveedores fuera de la red, este es el plan para usted.

3. Las HMO tienen un deducible anual bajo o nulo.

Otro punto de venta clave para una HMO es su deducible anual bajo o nulo. Eso significa que la cantidad que tiene que pagar antes de que entre en vigencia la cobertura podría ser tan solo cero dólares.

4. Las PPO suelen tener un deducible más alto, pero hay una razón.

Con una PPO, el deducible (como la prima mensual) suele ser más alto que el de una HMO. ¿Por qué? Bueno, estás pagando por el acceso a una mayor red de proveedores y más flexibilidad con respecto a quién verlos y dónde puedes verlos.

5. Cuenta con un copago con una HMO.

Si se inscribe en una HMO, espere un copago (el monto fijo que paga por un servicio médico cubierto) en cada visita médica no preventiva. ¿Tiene gripe y necesita ver al médico? Pagará un copago. ¿Necesita realizar su examen físico anual? No es necesario ningún copago.

Y no olvide que si consulta a un médico fuera de su red, prepárese para cubrir el 100 % del costo. Prepárese siempre para consultar a un proveedor dentro de la red y sepa que no tendrá mucho margen de maniobra si necesita consultar a un especialista. Una cita con un especialista requerirá una remisión de su PCP.

6. ¿Las PPO tienen copago? Tal vez sí. Tal vez no.

Es la respuesta favorita de todos, ¡depende! Hay aviones PPO sin copago y aviones PPO con copago. Consulte con su empleador o proveedor de seguro médico para ver cuál tiene.

7. Las HMO y las PPO podrían ser HDHP.

¡Intentémoslo de nuevo en inglés! Si bien los PPO han sido históricamente los planes de seguro médico preferidos por los trabajadores, los planes médicos con deducibles altos ( HDHP ) han cobrado impulso en los últimos años como una forma de reducir los costos de salud para los empleados. En 2020, un plan califica como HDHP si tiene un deducible anual mínimo de $1,400 para cobertura individual o $2,800 para cobertura familiar.

Si está sano y no necesita mucha atención médica, un HDHP podría significar una prima mensual más baja que un PPO. Si bien es posible que una HMO también sea un HDHP, es menos probable ya que una de las ventajas clave de una HMO es un deducible anual bajo o nulo.

Si tiene un HDHP, obtiene la ventaja adicional de inscribirse en una cuenta de ahorros para la salud (HSA) donde puede agregar y retirar dinero libre de impuestos para utilizarlo en una amplia gama de gastos médicos calificados.

Obtén un plan personalizado GRATIS para tu dinero.

HMO versus PPO: ¿Cuál es el adecuado para usted?

Las principales diferencias entre una HMO y una PPO se reducen a:

- costo

- Tamaño de la red del plan

- Acceso a especialistas

- Cobertura para servicios fuera de la red.

Si goza de buena salud y no tiene necesidades médicas especiales en el horizonte, consulte una HMO. Si tiene necesidades continuas de atención médica o simplemente desea tener mayor flexibilidad en lo que respecta a sus proveedores, una PPO podría ser la opción correcta.

Averiguar qué tipo de plan de atención médica es mejor para usted puede resultar confuso, ¡así que no lo haga solo! Nuestros proveedores locales respaldados (ELP) son expertos en ayudarlo a elegir el mejor plan de seguro médico para usted y su familia. Ellos lo guiarán a través del proceso de elección de cobertura para que pueda ahorrar dinero y mantenerse enfocado para alcanzar sus objetivos de dinero y salud más rápido.

Deja una respuesta