¿Qué es la asignación de activos?

Hay momentos en la vida en los que tienes que tomar decisiones importantes. Dónde ir a la universidad, con quién te casarás, qué casa comprar… . . ¡tú sabes de qué estoy hablando! Estas son decisiones que van a tener un impacto en el resto de tu vida.

Pero a veces no pensamos tanto en otra decisión importante: cómo invertir el dinero que tanto nos costó ganar para la jubilación. ¡Tener una actitud de “configúralo y olvídalo” no va a ser suficiente, gente! Cuando se trata de tomar las medidas correctas para generar riqueza y planificar su futuro , decidir cómo distribuirá sus inversiones está en la parte superior de la lista.

Hay un término elegante para esto en los círculos inversores: asignación de activos. ¡No te preocupes, no es tan complicado como parece! Lo desglosaremos en un lenguaje sencillo para que sepa qué es y qué significa para su estrategia de inversión.

¿Qué es la asignación de activos?

La asignación de activos es simplemente un término elegante para describir la forma en que se dividen sus inversiones en su cartera entre diferentes tipos de “activos”, como acciones, bonos y efectivo.

Por ejemplo, las acciones (como los fondos mutuos de acciones de crecimiento ) pueden representar el 80 % de su cartera de jubilación, mientras que también tiene el 15 % en bonos y el 5 % restante en inversiones en efectivo. Eso significa que su asignación de activos es 80% acciones, 15% bonos y 5% efectivo.

Tiene sentido, ¿verdad? El truco está en acertar en la asignación de activos. Llegaremos a eso en un minuto.

¿Por qué es importante la asignación de activos?

Decidir dónde enviar su dinero es una de las decisiones de inversión más importantes que tomará. ¿Por qué? Porque su asignación de activos (la forma en que se divide su cartera de inversiones) desempeñará un papel muy importante a la hora de determinar qué tipo de rentabilidad debe esperar de sus inversiones a largo plazo.

Si desea alcanzar sus objetivos de jubilación, debe realizar la asignación correcta de activos. ¡Es un gran problema!

¿Cuáles son algunos tipos diferentes de asignación de activos?

La idea detrás de la asignación de activos es equilibrar el riesgo y la recompensa dividiendo los activos de su cartera en función de sus objetivos financieros, el riesgo que se siente cómodo asumiendo y la cantidad total de tiempo que espera conservar su cartera.

Según esos factores, existen básicamente cuatro tipos diferentes de asignación de activos que debe conocer:

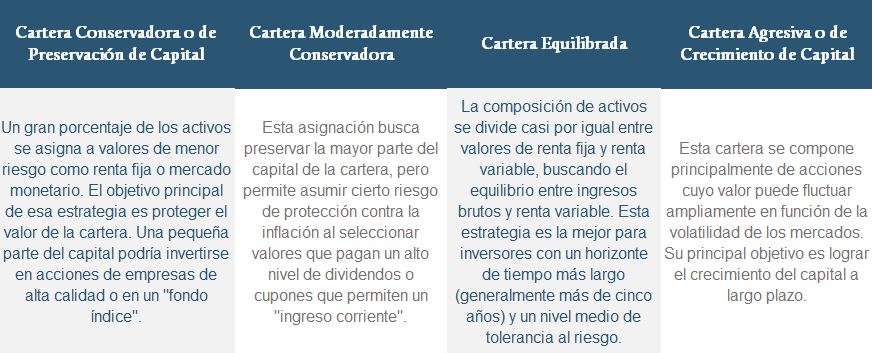

1. Asignación conservadora de activos

Este enfoque está diseñado para inversores que temen al mercado de valores y quieren minimizar su riesgo. No irían a hacer paracaidismo contigo ni si les pagaras. La mayoría de sus inversiones en una forma conservadora de asignación de activos serán en bonos y efectivo, mientras que sólo un pequeño porcentaje se utilizará para comprar acciones.

Éste no es un enfoque exitoso para ahorrar para la jubilación. El rendimiento anual promedio de los bonos ronda el 5%, y las inversiones en efectivo (pensemos en certificados de depósito (CD) y cuentas del mercado monetario) tienen un rendimiento promedio inferior al 1%. 1 , 2 No se conforme con rendimientos débiles de bonos e inversiones en efectivo: ¡puede hacerlo mucho mejor!

2. Asignación moderada de activos

Esto es para personas que tienen una tolerancia ligeramente mayor al riesgo, pero la idea de que el mercado de valores suba y baje todavía les incomoda. Un ejemplo de enfoque “moderado” es tener alrededor de un tercio de sus inversiones en acciones y el resto en bonos y efectivo.

¿Este tipo de enfoque será suficiente? ¡No! Los rendimientos que obtendrá de los bonos y las inversiones en efectivo simplemente no son suficientes para mantenerse al día con la inflación, que reduce su poder adquisitivo entre un 2% y un 3% cada año. 3

3. Asignación equilibrada de activos

Este es el enfoque “yin y yang” para la asignación de activos, donde la mitad de sus inversiones están en acciones y la otra mitad en bonos y efectivo.

Caos del mercado, inflación, su futuro: trabaje con un profesional para navegar por estas cosas.

El problema con una asignación de activos “equilibrada” es que los valores de las acciones y los bonos a menudo no se mueven juntos; de hecho, suele ser lo contrario. Cuando los precios de las acciones empiezan a subir, los bonos suelen empezar a ir en la dirección opuesta y viceversa. Tener una combinación uniforme de bonos y acciones en su cartera es como tener dos personas en el mismo bote remando en direcciones opuestas: ¡terminará rápidamente sin llegar a ninguna parte!

4. Asignación de activos de crecimiento

Esto nos lleva al último tipo de asignación de activos: la asignación de activos de crecimiento. Cuando utiliza un enfoque de crecimiento para la asignación de activos, significa que comprende los riesgos del mercado de valores y que la mayor parte (o la totalidad ) de su cartera de inversiones se compone de acciones. ¿Experimentará algunos altibajos al invertir en acciones a lo largo de los años? Absolutamente. Pero hay que recordar que históricamente el mercado de valores tiene una tasa de rendimiento anual promedio de entre el 10% y el 12%. 4

Ésta es la mentalidad que queremos que adopte con la asignación de activos. Quieres pensar en el crecimiento. Ahorrar para la jubilación es un maratón, no una carrera corta. Este no es un escenario de “enriquecimiento rápido”: estás en esto por mucho tiempo. Si se mantiene firme y no se lanza ante la primera señal de problemas, tendrá la oportunidad de tener la jubilación que siempre ha soñado.

¿Cuál es el mejor enfoque para la asignación de activos?

Cuando se trata de invertir, siempre habrá algún riesgo involucrado. ¡No puedes evitarlo! La clave es gestionar esos riesgos diversificando su cartera de la manera correcta.

Es por eso que queremos que invierta únicamente en fondos mutuos de acciones de buen crecimiento , que le permiten diversificar sus inversiones al permitirle comprar acciones de muchas compañías diferentes.

Aquí hay un par de razones por las que nos gustan tanto los fondos mutuos. En primer lugar, las acciones históricamente han tenido rendimientos mucho mejores que los bonos, lo que significa más dinero en sus ahorros a largo plazo. Si comienza a cambiar a bonos y efectivo a medida que pasa el tiempo, corre el riesgo de quedarse atrás y potencialmente tener cientos de miles de dólares menos en sus ahorros cuando se jubile.

Y en segundo lugar, al invertir en fondos mutuos de acciones de crecimiento, naturalmente está diversificando sus ahorros para la jubilación de modo que su cartera no dependa de acciones individuales y de la suerte de empresas individuales (ese es un mal plan).

Puede distribuir sus inversiones y reducir su riesgo invirtiendo de manera uniforme en cuatro tipos diferentes de fondos mutuos de acciones de crecimiento:

- Fondos de crecimiento e ingresos : son los fondos más predecibles en términos de su desempeño en el mercado.

- Fondos de crecimiento : Son fondos bastante estables en empresas en crecimiento. El riesgo y la recompensa son moderados.

- Fondos de crecimiento agresivo : estos son los fondos salvajes. Nunca estás seguro de lo que van a hacer, lo que los convierte en fondos de alto riesgo y alto rendimiento.

- Fondos internacionales : Son fondos de empresas de todo el mundo y fuera de tu país de origen.

Tener ese tipo de fondos en su cartera agrega otro nivel de diversidad a su inversión, lo que reduce su riesgo y al mismo tiempo le permite obtener las recompensas de invertir en acciones de crecimiento. ¡Eso es beneficioso para usted!

¡Consiga un SmartVestor Pro hoy!

Ahora, el siguiente paso es encontrar los fondos mutuos adecuados para invertir. ¡No se preocupe, no tiene que hacerlo solo! Dondequiera que se encuentre en su viaje financiero, lo alentamos a sentarse con un profesional de inversiones que pueda guiarlo a través del proceso.

Ahí es donde entra en juego nuestro programa SmartVestor. Es un servicio gratuito que lo conecta con profesionales de inversión en su área. Cada uno ha sido examinado por nuestro equipo de Ramsey Solutions, y ellos lo guiarán pacientemente a través del proceso de inversión y lo ayudarán a distribuir sus inversiones de la manera correcta.

¡Conéctese con un SmartVestor Pro hoy!

Deja una respuesta