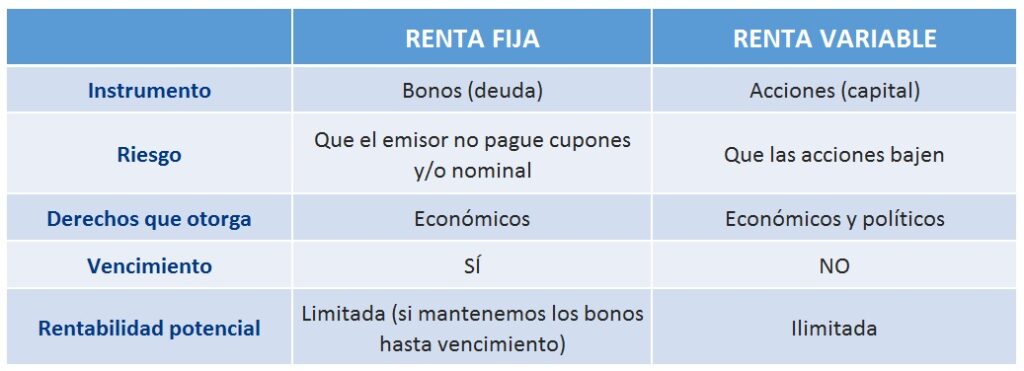

¿Qué es la inversión en renta fija?

Cuando decide tomarse en serio el ahorro para su jubilación, es importante conocer sus opciones. Y créanos, hay muchas opciones para elegir. Necesita saber en qué invertir y de qué mantenerse alejado.

De vez en cuando, es posible que escuche el término “inversiones de renta fija”, especialmente cuando la gente habla de cosas como bonos y anualidades. Puede que suenen bien al principio, pero ¿realmente merecen un lugar dentro de su cartera de jubilación? Quédate quieto. Explicaremos de qué se trata la inversión en renta fija.

¿Qué es la inversión en renta fija?

Básicamente, la inversión en renta fija está diseñada para brindar a las personas un flujo constante de ingresos de forma regular, generalmente en forma de pagos de intereses de bonos. Ahora bien, en teoría, se supone que las inversiones en renta fija ofrecen a los inversores algo en lo que invertir que sea menos riesgoso que las acciones. El problema es que eso generalmente significa que usted se está conformando con retornos de sus inversiones inferiores al promedio.

Piense en ello como una categoría propia de inversiones que paga a los inversores una cierta cantidad de efectivo en forma de dividendos e intereses fijos. Pero es importante mencionar que las inversiones de renta fija suelen implicar acuerdos que se parecen mucho a los préstamos. Eso no es bueno .

Tipos de inversiones de renta fija

Cuando se trata de inversiones de renta fija, una cosa es segura: tienes opciones. Estas son algunas de las formas más clásicas de inversiones de renta fija que puede encontrar:

Certificados de depósito (CD)

Cuando hablamos de CD, no nos referimos a esos pequeños discos con los que solíamos reproducir música antes de que Spotify se hiciera cargo. No, los certificados de depósito (CD) son básicamente cuentas de ahorro que le permiten ahorrar dinero a una tasa de interés fija durante un período de tiempo determinado. Pero hay un problema. La mayoría de los CD vienen con un certificado que dice que deberá dejar el dinero allí hasta que el CD alcance su fecha de vencimiento, que es cuando podrá retirar su dinero sin pagar una multa.

Este es el problema con los CD: tienen tasas de interés muy bajas. Podrían ser útiles para alcanzar objetivos de ahorro a corto plazo, pero ni siquiera los consideramos una verdadera inversión a largo plazo. ¡Mantenerse alejado!

Cautiverio

Los bonos, también conocidos como “inversiones de renta fija a largo plazo”, permiten que las empresas o los gobiernos le pidan dinero prestado. Así es, ¡básicamente les estás dando un préstamo! Cuando compra un bono, recibirá un flujo constante de pagos de intereses de la empresa o del gobierno hasta que el bono alcance su fecha de vencimiento; ahí es cuando le reembolsarán el monto original.

Entonces, digamos que usted compra un bono de $1,000 de su gobierno local. El plazo del bono es de dos años con un tipo de interés fijo anual del 5%. En este escenario, recibiría $50 en intereses cada año de la ciudad durante el plazo del bono, y luego recuperaría sus $1,000 iniciales al final de los dos años. Eso significa que su inversión inicial de $1,000 se acaba de convertir en $1,100.

Si bien hay muchos tipos diferentes de bonos, estos tres son los más comunes: gubernamentales (respaldados por el Tesoro de EE. UU.), municipales (emitidos por gobiernos estatales o locales) o corporativos (emitidos por empresas para financiar el crecimiento). Incluso podría comprar fondos mutuos de bonos o fondos cotizados en bolsa (ETF), que son fondos compuestos por muchos bonos diferentes.

Los bonos tienen fama de ser inversiones “seguras” porque no suben ni bajan como lo hacen las acciones y los fondos mutuos. Pero aquí está la cuestión: los rendimientos que se obtienen de los bonos simplemente no son impresionantes, especialmente en comparación con las acciones. Obtener una tasa de interés fija puede protegerlo cuando el mercado de valores está a la baja, pero también significa que no obtendrá ganancias cuando los tiempos sean buenos.

Caos del mercado, inflación, su futuro: trabaje con un profesional para navegar por estas cosas.

¿Línea de fondo? No recomendamos invertir en bonos; es mejor que invierta el dinero que tanto le costó ganar en fondos mutuos de acciones de crecimiento .

Anualidades de tasa fija

Una anualidad de tasa fija es básicamente un acuerdo entre usted y una compañía de seguros. Así es como funciona: usted realiza una serie de pagos a una compañía de seguros durante un período de tiempo determinado, lo que se denomina “fase de acumulación”. A su vez, prometen pagarle una tasa de interés específica y garantizada sobre sus contribuciones (generalmente alrededor del 5%) una vez que finalice el período de acumulación. Esos pagos a usted podrían extenderse por una cierta cantidad de años o por el resto de su vida.

Escuche, si bien la idea de un ingreso garantizado de por vida suena excelente, la tasa de rendimiento que ofrecen las anualidades fijas simplemente no es suficiente. Puede hacerlo mucho mejor que eso con fondos mutuos de acciones de buen crecimiento. ¡Mantente alejado!

Fondos del mercado monetario

No deben confundirse con las cuentas del mercado monetario , los fondos del mercado monetario son fondos mutuos de renta fija que invierten en deuda a corto plazo del gobierno de EE. UU. y de grandes empresas. Los fondos del mercado monetario normalmente tienen como objetivo invertir en deuda que se supone debe pagarse en menos de un año, brindando seguridad frente a los cambios en las tasas de interés y reduciendo el riesgo de que los prestatarios no puedan pagar el préstamo.

Pero estos fondos son terribles como herramientas de inversión a largo plazo porque ofrecen rendimientos muy bajos (esperamos que esté empezando a ver un tema aquí).

Pros y contras de las inversiones de renta fija

Entonces, ¿debería considerar tener inversiones de renta fija como parte de su estrategia de inversión? Echemos un vistazo a los pros y los contras.

Una ventaja de la inversión en renta fija es que ofrece a los inversores un flujo constante de ingresos durante la vida de un bono y, al mismo tiempo, brinda al receptor, como una empresa, acceso inmediato a efectivo o capital. Tener ingresos estables permite a los inversores planificar sus gastos, razón por la cual las inversiones de renta fija son adiciones tentadoras a muchas carteras de jubilación.

Algunas inversiones de renta fija reciben un tratamiento fiscal especial que podría aliviar el Día de los Impuestos de cada año, especialmente los bonos municipales, que suelen estar libres de impuestos a nivel federal, estatal y local. Los bonos del Tesoro, si bien están sujetos a impuestos federales, también están libres de impuestos estatales y locales. Algunos expertos también dicen que las inversiones de renta fija añaden una diversificación saludable a su cartera de inversiones, equilibrando los altibajos de la inversión en fondos mutuos de acciones.

¿Pero lo bueno supera a lo malo? Echemos un vistazo a algunos de los inconvenientes de la inversión en renta fija:

- Menor retorno de las inversiones

- Los bonos pierden su valor a medida que aumentan las tasas de interés y caen los precios de los bonos

- Riesgo de inflación

- Riesgo crediticio

- Riesgo de liquidez (es decir, si tiene una inversión de renta fija que desea vender y no puede encontrar un comprador)

¿Debería incluir inversiones de renta fija en su cartera?

Aquí está el trato. La gente tiene la idea de que las inversiones en renta fija son seguras y fiables. Pero la verdad es que sus valores en realidad fluctúan de la misma manera que lo hacen las acciones, y usted podría perder dinero invirtiendo en bonos. Y además, el rendimiento que se obtiene con este tipo de inversiones suele ser terrible, especialmente en comparación con los fondos mutuos de acciones de crecimiento. No recomendamos invertir en bonos, anualidades u otros tipos de inversiones de renta fija.

Entonces, ¿qué recomendamos ? Debe invertir el 15% de sus ingresos brutos en fondos mutuos de acciones de buen crecimiento , que le ofrecerán mejores rendimientos y son más adecuados para inversiones a largo plazo. Una cuarta parte de su cartera debe incluir fondos de “crecimiento e ingresos”, que se componen de acciones de empresas grandes y estables que deberían proporcionar a su cartera rendimientos predecibles que siguen siendo mejores que la mayoría de las inversiones de renta fija.

Hable con un profesional de inversiones

Antes de invertir en algo, es necesario comprender cómo funcionan las cosas. Por eso siempre recomendamos sentarse con un profesional de inversiones que sepa lo que está haciendo.

¿No tienes uno? Nuestro programa SmartVestor es un excelente servicio que lo conecta con profesionales de la inversión en su área. Cada uno ha sido examinado por nuestro equipo de Ramsey Solutions y lo guiarán pacientemente a través del proceso de inversión.

¡Comuníquese con un SmartVestor Pro hoy!

Deja una respuesta