¿Qué es un cronograma de amortización y cómo funciona?

Amortización… ¡qué palabra más loca! Este término financiero difícil de decir aparece cada vez que pides dinero prestado para comprar artículos caros como una casa.

Cuando su prestamista menciona un cronograma de amortización, es posible que sus ojos se pongan vidriosos. Lo entendemos. La amortización no es exactamente el tema más apasionante. ¡Pero es importante!

Le ayudaremos a definir lo que significa y le guiaremos a través de un calendario de amortización típico utilizando nuestra calculadora de hipotecas para que sepa cómo liquidar su casa lo más rápido posible.

Empecemos.

¿Qué es la amortización?

En el mundo hipotecario, la amortización se refiere al pago de un préstamo a lo largo del tiempo mediante pagos mensuales. El pago mensual de su hipoteca se destinará a varias categorías diferentes. Pero la amortización sólo se refiere a dos de esas categorías:

- Principal. Esta es la cantidad original de dinero que pide prestado a su prestamista para comprar una casa. A medida que lo paga, su saldo de capital disminuye y su capital (cuánto de la casa posee) aumenta.

- Interés. Esta es una tarifa que cobra un prestamista por permitirle pedir dinero prestado. Se basa en un porcentaje del saldo de su hipoteca (el capital). A medida que pague su hipoteca, pagará menos intereses.

Cuando obtiene una hipoteca para comprar una casa, acordará un plan de amortización específico, o plan de pago, con su prestamista, generalmente un plazo de 15 o 30 años . Tenga en cuenta que cuanto más largo sea el plazo, más pagará en costo total.

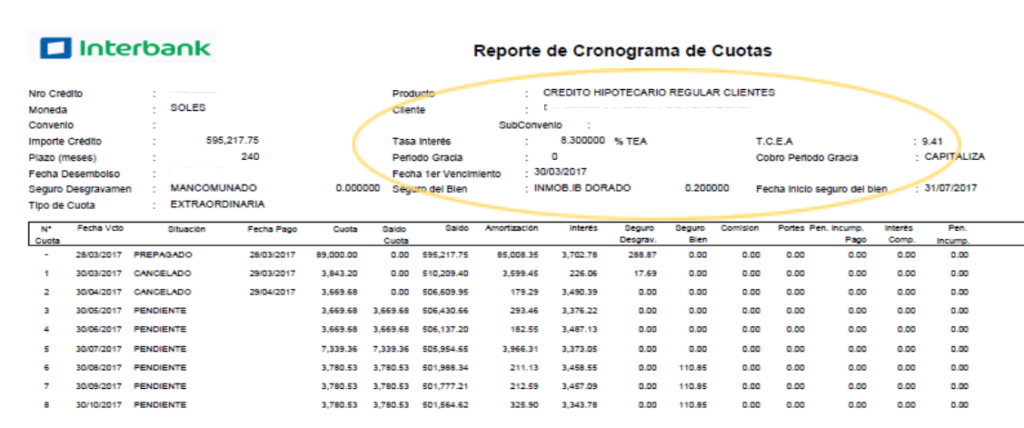

¿Qué es un cronograma de amortización?

Un cronograma o tabla de amortización le brinda una cuenta regresiva visual hasta el final de su hipoteca. Es un gráfico que le muestra cuánto de cada pago se destinará a intereses y capital, ¡hasta que liquide la casa!

Período de amortización versus plazo de la hipoteca

Un período de amortización le indica cuánto tiempo le llevará liquidar su hipoteca, mientras que un plazo de la hipoteca le indica cuánto tiempo está sujeto a un contrato hipotecario específico con su prestamista.

Por ejemplo, podría refinanciar una hipoteca para cambiar el plazo de su hipoteca. Esto cambiaría aspectos como la tasa de interés, el monto del pago mensual y el período de amortización. (Sugerencia: realice una refinanciación únicamente si puede obtener una tasa de interés más baja y un período de amortización más corto).

¿Cómo calculo la amortización?

Para calcular la amortización, primero multiplique su saldo de capital por su tasa de interés. Luego, divida eso por 12 meses para conocer su tarifa de interés para el mes actual.

Finalmente, reste esa tarifa de interés de su pago mensual total. Lo que queda es cuánto se destinará al capital de ese mes. Este mismo proceso se repite todos los meses hasta que su préstamo esté completamente cancelado.

Sabemos que calcular la amortización puede hacer que quieras tirar un escritorio por la ventana. Pero quédate con nosotros. Le guiaremos a través de un ejemplo.

¿Qué es un ejemplo de amortización?

Digamos que trabaja con un agente importante para comprar una casa de $300,000 con un pago inicial del 20% (eso es $60,000 en efectivo). Para cubrir el resto, se obtiene una hipoteca a tasa fija a 15 años con una tasa de interés del 3,5%; es decir, un préstamo hipotecario total de 240.000 dólares.

Usando nuestra calculadora de hipotecas , su pago hipotecario mensual sería de $1,716 (principal e intereses únicamente). Más adelante, le mostraremos cómo calcular este pago mensual manualmente, si está interesado (y es valiente).

Para calcular la amortización en este ejemplo, introduzcamos estos números en la fórmula que mencionamos anteriormente:

- $240 000 (saldo de capital) x 3,5 % (tasa de interés) = $8 400 (tarifa de interés anual actual)

- $8,400 (tarifa de interés anual actual) / 12 (meses) = $700 (tarifa de interés del mes actual)

- $1,716 (pago mensual) – $700 (tarifa de interés del mes actual) = $1,016 (pago de capital del mes actual)

Entonces, durante su primer mes de pagos, ese pago mensual de $1,716 se dividirá en $700 para intereses y $1,016 para capital, lo que reducirá el saldo de su préstamo de $240,000 a poco menos de $239,000.

Deja una respuesta