¿Qué es un Solo 401(k)?

- ¿Qué es un 401(k) individual?

- ¿Quién es elegible para un Solo 401(k)?

- ¿Cuáles son los beneficios fiscales de un 401(k) individual?

- ¿Cuánto puedo contribuir a un 401(k) individual?

- ¿Puede un plan 401(k) individual cubrir a un cónyuge?

- ¿Existen alternativas al Solo 401(k)?

- ¿Cómo abro un Solo 401(k)?

- ¡Encuentre un SmartVestor Pro!

Estás viviendo el sueño de trabajar por tu cuenta: ¡felicitaciones! Son muchos los beneficios de tener tu propio negocio. Puedes establecer tu propio horario, puedes establecer las reglas. . . después de todo, ¡tú eres el jefe!

Por otro lado, existen algunas desventajas, como no tener acceso a un plan de jubilación respaldado por el empleador, como el 401(k). Y dado que el vehículo de inversión más popular para convertirse en millonario todos los días es (lo adivinó) el 401(k), probablemente se pregunte qué está disponible para usted, porque, como propietario de un negocio, sabe la importancia de planificar con anticipación.

Eso simplemente significa que depende de usted asegurarse de tomar medidas para asegurar su futuro de jubilación, ¡porque nadie más lo hará por usted! Entonces, ¿dónde te deja eso? Espera: la buena noticia es que tienes opciones cuando se trata de planificar tu jubilación como trabajador independiente. Permítanme presentarles una de esas opciones: el 401(k) solo.

¿Qué es un 401(k) individual?

No te preocupes, esta no es una pregunta capciosa. Un 401(k) individual es un 401(k) individual, de ahí la palabra solo , creado para propietarios de empresas que no tienen empleados. Y esa es una distinción clave.

Tiene un par de opciones cuando se trata de elegir el plan 401(k) individual adecuado para usted.

401(k) tradicional: las contribuciones se realizan antes de impuestos; esto reduce su ingreso imponible para el año fiscal actual. Pero tendrá que pagar impuestos sobre el dinero que retire de la cuenta durante la jubilación.

Roth 401(k): las contribuciones se realizan con dólares después de impuestos; esto no reduce su ingreso imponible para el año fiscal actual, pero puede disfrutar de un crecimiento y retiros libres de impuestos durante la jubilación. ¡Eso sí que es beneficioso para todos! Si tiene la oportunidad de optar por una opción Roth , aprovéchela.

Probablemente sepa que muchas empresas que tienen empleados ofrecen planes 401 (k) como este que les permiten construir sus ahorros para la jubilación directamente con sus cheques de pago. Algunas empresas también igualarán las contribuciones de sus empleados.

Ahora, con un plan 401(k) individual, usted, como propietario de la empresa, puede realizar contribuciones tanto como empleado como como empleador. Esto le permite maximizar sus contribuciones a su cuenta de jubilación y también realizar deducciones en su declaración de impuestos.

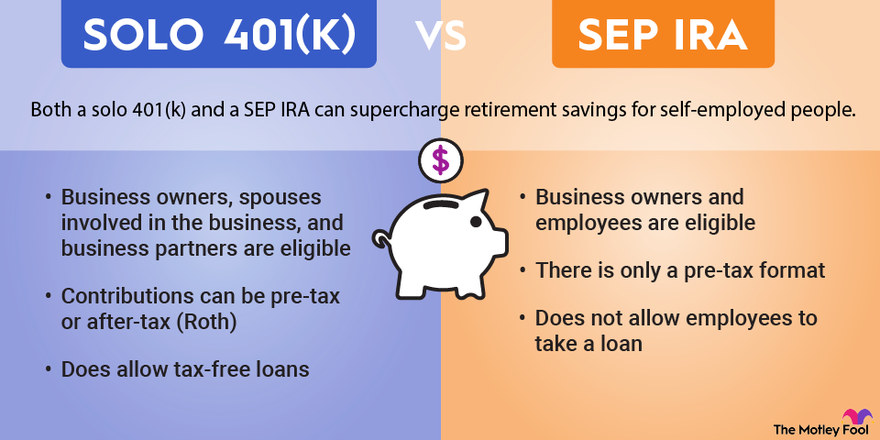

¿Quién es elegible para un Solo 401(k)?

Si bien no existen restricciones de edad o ingresos para participar en un 401(k) individual, el principal requisito es que debe ser propietario de un negocio sin empleados. El tío Sam es bastante estricto en esto. No puede tener empleados si quiere ser elegible para el 401(k) individual.

Hay una excepción: si está casado y su cónyuge también trabaja en el negocio, existe una disposición que le permite a su cónyuge también recibir contribuciones del negocio al mismo porcentaje. Profundizaremos más en eso en un minuto.

¡Más sobre eso más adelante!

¿Cuáles son los beneficios fiscales de un 401(k) individual?

Escuche, el hecho de que no esté en una gran empresa con un plan de jubilación sofisticado no significa que no pueda ahorrar para la jubilación. De hecho, ¡hay varias ventajas al optar por la ruta 401(k) en solitario! Una gran ventaja es que existe flexibilidad a la hora de elegir pagar impuestos sobre sus contribuciones. Con un plan 401(k) individual, todas las contribuciones que realiza como empleador son deducibles de impuestos para su negocio.

Y en el caso de las contribuciones que realiza como empleado de su empresa, puede realizarse de dos maneras. Si opta por el plan 401(k) tradicional, estas contribuciones reducen su ingreso personal sujeto a impuestos para el año fiscal actual y crecen libres de impuestos hasta que comience a recibir distribuciones en la edad de jubilación; entonces las distribuciones se gravarán como ingresos regulares.

¿Cuánto necesitarás para la jubilación? ¡Descúbrelo con esta herramienta gratuita!

La otra opción es el Roth solo 401(k). Si bien no existe una reducción de impuestos inicial, le permite disfrutar de sus distribuciones libres de impuestos. Nuevamente, si tiene la opción, ¡un plan 401(k) Roth solo es el camino a seguir!

Sólo recuerde que si decide acceder a su cuenta antes de la edad de jubilación, independientemente de si es Roth o tradicional, tendrá que pagar las multas y los impuestos por hacerlo antes de los 59 años y medio. ¡No lo hagas!

¿Cuánto puedo contribuir a un 401(k) individual?

Piénselo de esta manera: cuando se trata de su negocio, básicamente son dos personas: el empleador y el empleado. Eso significa que puede contribuir a su plan de jubilación de dos maneras diferentes.

Hay un límite de contribución total de $66,000 para 2023, y los límites también se aplican a cada función que desempeñe.

Usted, el empleado, puede contribuir hasta $22,500 en 2023. Además de eso, si tiene 50 años o más, puede aprovechar una contribución adicional de puesta al día de $7,500. ¡Sí bebé!

Usted, el empleador, tiene la opción de contribuir con una contribución adicional de participación en las ganancias de hasta el 25 % de lo que se le compensa (o de su ingreso neto como trabajador independiente) hasta ese límite de $66 000 para 2023.1 Y solo para mantenerlo interesante , el IRS agregó una regla más: cuando calcula su porcentaje de contribución, la cantidad máxima de compensación que puede usar es $330,000 para el año fiscal 2023.

Por ejemplo, digamos que usted es propietario de un negocio y tiene 52 años y gana $65 000 en 2023. Usted aporta el máximo de $22 500 para “empleado” para el año más los $7500 en contribuciones de recuperación a su plan 401(k) individual. . Como empleador, usted también contribuye con el 25% de su compensación, lo que equivale a $16,250 ($65,000 x 25%). Las contribuciones totales que hará al plan para 2023 son $46,250 ($16,250 + $22,500 + $7,500). Esto es lo máximo que puedes aportar a tu plan para 2023.

Ahora, si su negocio es secundario y todavía trabaja para una empresa, tenga en cuenta que el límite 401(k) de su empleado se aplica a usted como persona, no a cada plan. Eso significa que si también participa en un 401(k) en su trabajo habitual, el límite se aplica a las contribuciones en todos los planes de jubilación a los que está contribuyendo, por lo que $66,000 sigue siendo su límite.

¿Puede un plan 401(k) individual cubrir a un cónyuge?

¡Sí! El IRS permite una excepción a la regla de no empleados en el plan 401(k individual). Su cónyuge es elegible para contribuir al mismo plan si obtiene ingresos de su negocio.

Esta es una gran noticia porque tienes el potencial de duplicar lo que estás ahorrando. Su cónyuge puede contribuir al plan hasta el límite de contribución del empleado de $22,500 y, si está en la categoría de 50 años o más, puede agregar el monto de recuperación.

Como empleador, puede agregar la contribución adicional de participación en las ganancias para su cónyuge: hasta el 25 % de la compensación.

¿Existen alternativas al Solo 401(k)?

El 401(k) solo no es su única opción. Existen algunos otros planes de jubilación que pueden funcionar mejor para usted. También tiene algunas opciones además de su 401(k) individual que le ayudarán a ahorrar aún más para la jubilación. ¿La línea de fondo? ¡Tienen opciones, gente!

Las otras opciones de planes de jubilación para propietarios de empresas incluyen:

Plan Simplificado de Pensiones de Empleados (SEP)

Un plan SEP le permite a usted, el empleador, contribuir a las cuentas IRA tradicionales (SEP-IRA) que se crean para sus empleados. No importa cuántos empleados tenga (o no tenga) para ser elegible para establecer un SEP. 2

Cuentas de jubilación individuales tradicionales (IRA)

Con una IRA tradicional, puede ahorrar para la jubilación con algunas ventajas fiscales bastante interesantes. Las contribuciones que usted hace a una cuenta IRA tradicional tienen el potencial de ser total o parcialmente deducibles de impuestos. Además, estas contribuciones normalmente no están sujetas a impuestos hasta que comienza a realizar distribuciones a la edad de jubilación. 3

Cuenta IRA Roth

¡Voy a seguir adelante y decir que me encanta la Roth IRA! Es una IRA que tiene algunas reglas diferentes a las de la IRA tradicional.

- Las contribuciones a una Roth IRA no son deducibles de impuestos

- Si cumples con ciertos requisitos, algunas distribuciones están libres de impuestos.

- Puede contribuir a su Roth IRA después de alcanzar 70 1/2

- Mientras estés vivo, puedes dejar tu dinero en la Roth IRA 4

Además, tenga en cuenta, para el año fiscal 2023, que sus contribuciones totales a todas sus cuentas IRA tradicionales y Roth no pueden exceder ninguno de los siguientes:

- $6,500 ($7,500 si tienes 50 años o más)

- Su ingreso imponible para el año (si fue menor que el límite) 5

Por supuesto, esta lista no cubre todo. Es posible que existan otros tipos de planes de jubilación que funcionen mejor para usted. De cualquier manera, le recomendamos encarecidamente que se ponga en contacto con un profesional de inversiones para que le ayude a analizar sus opciones.

¿Cómo abro un Solo 401(k)?

¿Tiene un número de identificación de empleador? Bien, porque eso es todo lo que necesitas para abrir un 401(k) en solitario. Por lo general, estos se organizan con un corredor de inversiones. Le proporcionarán un acuerdo de adopción del plan y una solicitud de cuenta para completar. Después de eso podrás configurar tus contribuciones.

Si planea hacer contribuciones este año, asegúrese de que su plan esté configurado y listo para funcionar antes del 31 de diciembre y haga su contribución de empleado antes del final del año calendario. Si desea realizar las contribuciones de su empleador, normalmente puede hacerlo hasta la fecha límite de presentación de impuestos del año fiscal.

¡Encuentre un SmartVestor Pro!

Como propietario de un negocio, no es ajeno a ponerse rudo y resolver las cosas por su cuenta. Pero cuando se trata de algo tan importante como invertir, no lo haga solo. Le recomendamos que se comunique con un profesional de inversiones que pueda ayudarlo con sus objetivos financieros.

¡Encuentre un SmartVestor Pro en su área!

Deja una respuesta